Le PTZ 2020 : solution pour solvabiliser les emprunteurs

![]() Le PTZ 2020 est la solution du gouvernement pour aider l’accession à la propriété et

augmenter le taux de propriétaires en France, tout en soutenant le secteur immobilier, pourvoyeur de nombreux emplois.

Le PTZ 2020 est la solution du gouvernement pour aider l’accession à la propriété et

augmenter le taux de propriétaires en France, tout en soutenant le secteur immobilier, pourvoyeur de nombreux emplois.

Accessible aux primo-accédants, l’obtention du PTZ 2020 est soumis à des conditions de ressources.

Le prêt à taux zéro est une aide importante, surtout avec la remontée des taux de crédit immobilier.

Le montant du PTZ dépend de la localisation du logement et de sa performance énergétique. Ceci pour aider en priorité

les gens à financer la construction de leur habitation dans les zones où il y a peu de logements disponibles

et pour inciter à acquérir des logements peu énergivores.

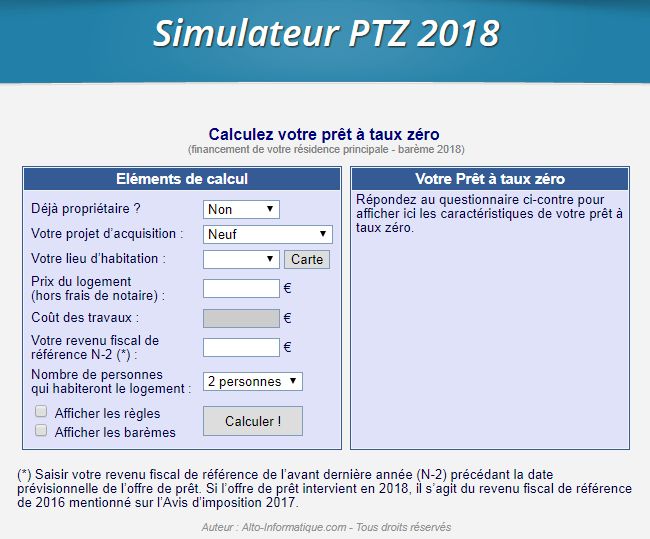

Simulateur PTZ 2020

Pour connaître le montant de prêt à taux zéro auquel vous avez droit, nous avons

réalisé un simulateur PTZ 2020 simple et performant :

Pour effectuer une simulation de prêt à taux zéro 2020, il n’y a que quelques éléments à préciser :

- Le projet d’acquisition

- La zone où se situe le logement (une carte de France précise le zonage)

- Le coût du logement hors frais de notaire

- Le revenu fiscal de référence de l’année N-2

- Le nombre de personnes qui habiteront le logement

Notre simulateur PTZ 2020 calcule votre droit à prêt à taux zéro et vous indique le montant et la durée du prêt,

ainsi que la mensualité que vous devrez payer pour rembourser le PTZ 2020.

D’un clic, vous pouvez afficher le barème 2020 du PTZ ou la réglementation de ce prêt d'aide à l'accession à la propriété.

La réglementation du prêt à taux zéro plus (PTZ 2020)

Conditions générales

- Le prêt à taux zéro est réservé à l'acquisition de votre résidence principale. Il est exclu si vous êtes déjà propriétaire de celle-ci ou si vous l'avez été dans les deux ans précédant l'émission de l'offre de prêt.

- Les acquisitions éligibles sont : l'achat ou la construction d'un logement neuf ; l'achat d'un logement ancien suivi de travaux de remise à neuf ; l'achat d'un logement ancien suivi de travaux représentant au moins 25% du coût total ; l'achat d'un local non destiné à l'habitation suivi de travaux de transformation en logement ; l'achat d'un logement neuf par son locataire-accédant en PSLA ; le rachat d'un logement HLM par son locataire.

- Le prêt peut financer le prix du logement et, en cas d'achat d'ancien éligible, le coût des travaux. Il ne peut pas financer les frais de notaire, de garantie ou bancaires.

- Le prêt est exclu si votre revenu fiscal de référence excède un certain plafond de revenu. Ce plafond dépend de la localisation du bien. Le prêt est également exclu si le coût d'acquisition hors frais excède neuf fois ce plafond de revenu.

Conditions relatives au montant et à la durée du prêt

- Le montant du prêt est plafonné. Ce plafond dépend de la localisation du bien (zones A, B1, B2 ou C), du caractère neuf ou ancien du logement, et du nombre de personne dans le ménage.

- Le montant du prêt est également limité à 40% de la dépense finançable. Ce pourcentage est ramené à 10% s'il s'agit d'un rachat de logement HLM sans travaux ou avec travaux inférieurs à 25% de la dépense finançable.

- Le montant du prêt ne doit pas excéder le montant cumulé des autres prêts d'une durée supérieure ou égale à 24 mois concourant au financement de l'opération, soit 50% du montant total des prêts.

- Le remboursement du prêt comprend une période de différé total (5, 10 ou 15 ans) suivie d'une période d'amortissement (15, 12 ou 10 ans). La durée du différé dépend du niveau du revenu fiscal, réparti selon 3 tranches. Le montant plafond de chaque tranche est fonction de la localisation du bien (A, B1, B2, C) et du nombre de personnes dans le ménage. Pour déterminer la tranche applicable, le revenu fiscal est supposé être au moins égal à un neuvième du coût de l'opération. La durée du différé est également limitée à la durée des autres prêts.

Les Zones A, B1, B2 et C

- Zone A : principalement l'agglomération parisienne, le genevois français, Lille, Lyon, les agglomérations de Marseille, Toulon et Montpellier, une partie de la Côte d'Azur, Ajaccio, Bonifacio, Porto-Vecchio.

- Zone B1 : agglomérations de plus de 250.000 habitants, grande couronne parisienne, pourtour de la Côte d'Azur, quelques agglomérations chères, départements d'Outre-Mer, agglomérations littorales corses, Iles.

- Zone B2 : autres agglomérations de plus de 50.000 habitants, communes chères en zones littorales ou frontalières, pourtour de l'Ile-de-France, reste de la Corse.

- Zone C : communes de province non classées en zone A, B1 ou B2.